Российский покупатель не слишком консервативен. Он быстро осваивает новинки, но есть одна привычка, за которую он до сих пор цепляется руками и ногами. Это оплата онлайн-покупок лишь при получении товара. Иностранные интернет-магазины постепенно подтачивают и этот камень. Но большинство россиян все еще предпочитают сначала пощупать товар руками, и лишь потом его оплатить.

В итоге большинство интернет-магазинов сталкиваются с проблемой кассового разрыва – когда товар к покупателю ушел, а деньги за него еще не получены. Этот разрыв в России, с ее огромными расстояниями доставки, может составлять от суток до месяца.

Все это время вырученные ритейлером деньги "не работают". Магазин не может закупать следующую партию товара или заплатить зарплату сотрудникам. За это время могут увеличиться закупочные цены или скакнуть курсы валют – если вы покупаете товар за рубежом

Выходов у интернет-бизнеса несколько, в том числе кредиты, овердрафт и одна из новых, но набирающих популярность услуг – факторинг. Раньше его почти не предоставляли мелким и средним бизнесам, да и стоил он дорого, в сравнении с тем же кредитом. Сейчас эта услуга развивается и ее стоимость практически выровнялась со стоимостью кредита.

Факторинг — это финансирование магазина под уступку денежного требования. Проще говоря, интернет-магазин заключает договор с кредитной организацией, которая оплачивает товар по факту отправки его покупателю. Таким образом, бизнес получает свои деньги за товар сразу, без отсрочки. Факторинговая компания же получает за свои услуги определенный процент.

Как устроен факторинг, в чем его плюсы и минусы, разбираемся вместе с Кириллом Тинениным основателем финтех-стартапа Ecombank. Это одна из считанных в России кредитных организаций, которая специализируется на факторинге для ecommerce, в том числе для малого и среднего бизнеса.

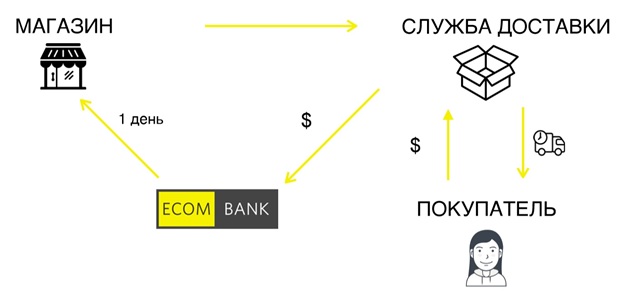

Как работает факторинг (на примере Ecombank)

- Отправляете товары клиентам с оплатой при получении.

- В тот же день кредитная организация (фактор) перечисляет вам деньги.

- Служба доставки получает деньги от покупателей и перечисляет их фактору.

- Цикл завершен.

Что происходит если покупатель отказался?

Кирилл Тиненин:

– При расчете лимита мы сразу дисконтируем (уменьшаем) сумму на среднее значение "невыкупа". Откуда кредитная организация берет его? При интеграции нашей IT-системы с IT клиента мы получаем с его разрешения доступ к данным по количеству отправленных и выкупленных заказов. Допустим, в среднем у вас не выкупают 10% заказов. Вы отправили посылок на 100 тысяч рублей, лимит финансирования составит 90 тысяч рублей. Если невыкуп оказался больше 10%, разница покрывается другими поставками или интернет-магазином напрямую.

Плюсы и минусы факторинга

Кирилл Тиненин:

– Главный плюс – оборот денег ускоряется. Это особенно важно для мелких и средних бизнесов, ограниченных в оборотных средствах.

Возьмем для примера магазин со средней наценкой 20% и одним оборотом средств в 1 млн рублей. Представим, у магазина три оборота товара в месяц, выручка составит 3 млн рублей, наценка – 600 тысяч. С факторингом процесс ускорится и составит пять оборотов в месяц. Выручка получится 5 млн руб, наценка – 1 млн руб. Расходы на факторинг – 1% (20 тысяч в месяц), выгода 380 тысяч рублей.

Факторинг нужен только когда позволяет вам продавать больше. Если вы привлекли финансирование и продаете столько же – это деньги на ветер.

Сравним между собой три финансовых продукта: овердрафт, кредит и факторинг

Овердрафт / факторинг

Овердрафт – это краткосрочный банковский кредит, который предоставляется бизнесу "безналом" при недостатке средств на его счету. То есть, овердрафт позволяет интернет-магазину на время "уходить в минус" при закупке товара.

Овердрафт и факторинг – схожие финансовые продукты, они решают близкую проблему, но между ними есть отличия.

1 Овердрафт не подходит сезонным бизнесам. Дело в том, что у овердрафта, как и у факторинга, есть лимит. Лимит овердрафта – это та сумма, в пределах которой заемщик сможет "уйти в минус". Вопрос в том, как ее определяют. Обычно лимит овердрафта устанавливают, исходя из оборота интернет-магазина за последний месяц либо последние три месяца. В среднем, банки дают овердрафт на 40-50% месячного оборота. Получается, что минимальный лимит у вас будет как раз в конце низкого и перед началом высокого сезона. А максимальный лимит – перед низким сезоном, когда заемные деньги уже не нужны.

В отличие от овердрафта, факторинг позволяет учитывать сезонность.

- Факторинг, как правило, легче получить чем овердрафт.

Кирилл Тиненин:

– Когда мы рассматриваем заявки интернет-магазинов, у нас есть только два основных требования к магазину – срок ведения бизнеса более 12 месяцев, и отсутствие судебных разбирательств с кредиторами.

Факторинг/потребкредиты/овердрафт

Потребительские кредиты – очень распространенный способ финансирования малых предприятий. Но стоит учесть несколько нюансов.

Большинство российских банков применяют аннуитетную схему погашения кредита. То есть, каждый месяц вы платите одинаковую сумму, которая состоит из двух частей – платеж, погашающий часть основного долга, и выплата процентов по кредиту. При этом проценты начисляются на всю сумму долга, а не на остаток, как при дифференцированном платеже. Во-первых, вы переплачиваете, а во вторых, если вернули деньги раньше, то все равно платите проценты за весь срок. В итоге эффективная ставка получается гораздо выше, чем та, что указана в условиях кредита. Если же используете овердрафт или факторинг, платите лишь за тот период, что деньгами пользуется. Есть низкий сезон, есть праздники. Все это время потребкредит лежит мертвым грузом на счету. А проценты вы платите, и когда пользуетесь деньгами, и когда не пользуетесь.

Кирилл Тиненин:

– При факторинге вы как владелец интернет магазина можете сами решать, нужны ли вам в этом месяце заемные деньги и сколько именно. И решать это надо в зависимости от динамики продаж. Если продажи растут – можно сделать запрос на факторинг, если останавливаются — не делать. Не используешь лимит – ничего не платишь.

А может, просто попросить отсрочку? Факторинг vs отсрочка платежа

Зачем оплачивать комиссию и заморачиваться с договорами, если можно просто попросить у поставщиков отсрочку на оплату товара. Когда от покупателя придут деньги, их можно будет перечислить на счет поставщика.

И в самом деле, подобную отсрочку получить реально, если отношения с поставщиком проверены временем. Однако не стоит забывать, что при этом вы точно так же ставите поставщика в ситуацию кассового разрыва, лишая оборотных средств. Так что в конце концов он может прибегнуть к тому же самому факторингу, а процент фактора заложить в стоимость продукции.

Кирилл Тиненин:

– На рынке распространено мнение, что поставщики дают отсрочку платежа бесплатно. Но по факту, они зачастую закладывают ее в прайс-лист (по предоплате цена товара 100 рублей, при отсрочке платежа – 110 рублей). Или обсуждаются "скидки" по предоплате, если ваш бизнес вырос. Если вам предложили скидку по предоплате 3%, то получается, вы переплачивали за "бесплатную" 30-дневную отсрочку 3% в месяц, что дает 36% в год.

Цена факторинга

Итак, сколько будет стоить факторинг для конкретного магазина? На самом деле, до обращения к фактору, никто вам точную стоимость услуг не назовет. В среднем стоимость составляет 1% от профинансированной поставки, отмечает Кирилл Тиненин.

Плюсы факторинга

- Можно спокойно продавать товар с оплатой при получении и привлекать тем самым больше покупателей. Можно продавать в кредит, рассрочку: покупатель обрадуется выбору из нескольких вариантов.

- От интернет-магазина не требуется залог. Факторинг вообще особенно актуален для компаний, не имеющих качественных залогов и кредитной истории, а также находящихся в инвестфазе, то есть, не получающих реальной прибыли.

- Интернет-магазин может экономить на налоге на прибыль: все расходы на факторинг ложатся в себестоимость.

Минусы факторинга

Это "короткий" финансовый продукт: нельзя за эти деньги закупить товар на склад и год торговать им.

Факторинг не предназначен для инвестиционных целей. Вы не можете на эти деньги строить торговую сеть или делать капитальные вложения.

Факторинг выгоден только лишь в случае, когда с его помощью вы точно сможете продавать больше. Если у вас при использовании факторинга не растет выручка либо не снижается себестоимость – внешнее финансирование бесполезно.

Раньше считалось, что это "дорогая" услуга. Так действительно и было. Но сейчас рынок уже почти выровнял банковское и факторинговое финансирование. Да и применительно к интернет-бизнесу заплатить 1% за факторинг и тут же продать новую партию с наценкой >20% может оказаться выгодно.

Итак, с помощью экспертов Ecombank мы разобрались в том, как устроен факторинг и что отличает его от других заемных денег. Если вкратце, факторинг актуальнее всего, если:

- У вас бизнес с заметными сезонными подъемами и спадами.

- Вам важно ускорить движение оборотных средств.

- Вы хотите застраховаться от кассовых разрывов.

- Дополнительное финансирование позволит вам продавать больше.

|

|

Дарья Костенко

Главный редактор, Oborot.ru |

|

|

Анна Сливка

автор, Oborot.ru |

|

Мурат Гельдыев

Директор по развитию направления систем автоматизации, «Web Soft Shop & Technologies» |

| Андрей Петров логист, Логирус |

- В силу экономической особенности, а также уровня конкуренции в выбранной Вами нише. Скорее всего стоило бы "попробовать" от минимума, как в инвестиции, так и по времени и рискам. Заодно наберетесь опыта.

БП хорош в первую очередь для получения кредитов/инвестиций, а если вы хотите начать как предприниматель (представитель микро бизнеса), то главное определить цели, а под цели планы. Если окажется, что краткосрочные цели не достижимы, в течение года, то как минимум корректируете или меняете стратегию.

Важным критерием является Ваш личный "запал", бывает есть продуманный БП и ресурсы, а вот чего-то для реального успеха не хватает.

P.S. Частное мнение. Свернуть

|

Людмила Казунеткина

Консультант в сфере e-commerce, партнер консалтингового агентства, Digital Star |

Сайт интенсивно наполнен информацией о Вас и сразу дает представление о том, что Вы производитель - и это замечательно. Я бы порекомендовала еще больше проакцентировать на этом внимание. Например, во втором экране не "доступные цены", а "цены от производителя". К "доступным ценам" наши потребители уже привыкли и пропускают их мимо себя, а вот если Вы напишете "цены от производителя", все поймут не только, что цены более доступные, чем у перепродавцов, но и почему они такие доступные:)

Также порекомедовала бы поработать с верхним меню в первом экране. Обычно потребитель теряется, когда видит сверху два меню. Возможно, было бы оптимальнее в меню Главная-Доставка и оплата-Опт добавить сразу после Главной вкладку Каталог или Наши товары, и уже в эту вкладку добавить раскрывающееся меню Навесное оборудование-Все для пикника-Спортинвентарь и т.д.

Есть еще пара мыслей, если Вам интересно, можете написать мне в личные сообщения. Свернуть