Острый дефицит складов, кадровые проблемы и возрождение курьерской доставки. В каком состоянии находится российский рынок логистики для интернет-торговли

Аналитики Data Insight провели масштабное исследование логистического рынка, сформировав всестороннюю картину актуальной ситуации, подкрепленную рекомендациями онлайн-продавцам, экспертными мнениями и прогнозами на ближайшее будущее.

Из статьи, подготовленной на основе аналитического отчета, вы сможете узнать:

- Какие факторы оказывают наиболее серьезное влияние на рынок логистики для интернет-торговли прямо сейчас. И как конкурировать с маркетплейсами.

- Как обстоят дела на рынке складской недвижимости. Насколько серьезен дефицит в этой сфере, и есть ли свободные складские площади на конец 2023 года.

- Чем обусловлено возрождение курьерской доставки. И какая доля этого типа доставки в разных регионах России.

- Какие требования предъявляют современные онлайн-покупатели к доставке. И к чему готовиться продавцам.

Пять факторов трансформации логистики для интернет-торговли

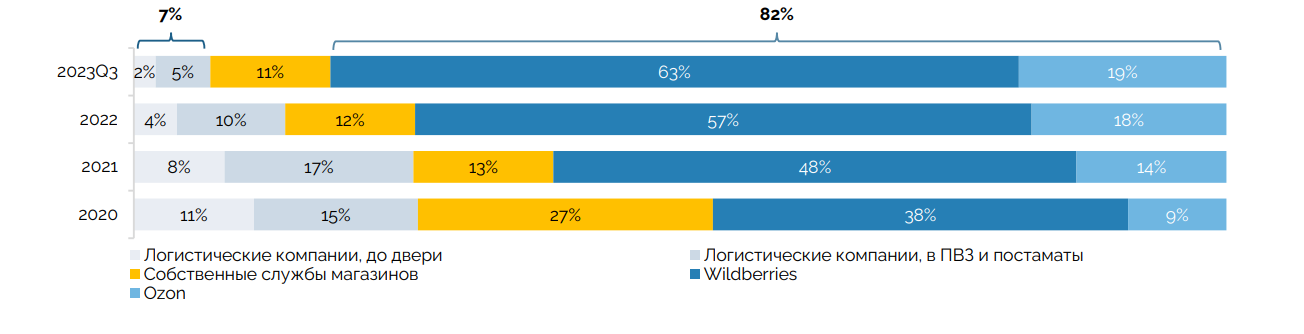

На данный момент в районе 70-80% рынка электронной коммерции занимают маркетплейсы, осуществляющие межтерминальную доставку самостоятельно

1. Увеличение доли покупок на маркетплейсах – самый важный фактор логистики для интернет-магазинов

Рост рынка электронной коммерции оказывает значительное влияние на логистическую отрасль, особенно в сегменте курьерских служб и сетей пунктов выдачи заказов (ПВЗ). Однако, несмотря на общий рост рынка электронной торговли, доля рынка, приходящаяся на независимые логистические компании, снижается. Это объясняется тем, что многие крупные маркетплейсы предпочитают использовать собственные службы доставки и строят свои монобрендовые сети ПВЗ.

В результате абсолютное число отправлений, обрабатываемых независимыми логистическими компаниями, остается на прежнем уровне или даже снижается, что свидетельствует о стагнации рынка логистики на фоне роста электронной коммерции. Эта тенденция может измениться, если маркетплейсы решат передать часть логистических операций сторонним компаниям. Однако пока такого поворота не наблюдается. К тому же, когда маркетплейсы делегируют логистические задачи сторонним компаниям — часто передают "плохие" или "неудобные" заказы, что дополнительно усложняет ситуацию для независимых логистов

Каналы доставки на рынке логистики для ecommerce, 2020-2023Q3

Маркетплейсы забрали значительную долю рынка не только у логистических компаний, но и у платежных систем и рекламных агентств. Они, как и любой крупный ритейлер, охватили множество различных направлений. Это привело к тому, что мелким и средним компаниям в сфере электронной коммерции стало сложнее конкурировать из-за нехватки финансов и персонала.

С другой стороны рынок ecom показывает положительную динамику, что дает дает логистическим компаниям новые возможности, в том числе и по работе с маркетплейсами. Но для этого требуются изменения моделей и вложения средств в IT.

Григорий Френкин, коммерческий директор "Халва Экспресс"

Стоит отметить, что взгляды магистральных логистов отражают текущую динамику рынка электронной коммерции. На данный момент в районе 70-80% рынка электронной коммерции занимают маркетплейсы, осуществляющие межтерминальную доставку самостоятельно, и все чаще логистические компании предлагают услуги доставки не всего цикла, а лишь до склада маркетплейса. Если говорить о полном цикле доставки, включая фулфилмент, то я не вижу значительных изменений. Отдельные операторы продолжают свою деятельность, но основные компании сконцентрированы на доставке до складов маркетплейсов в контексте электронной коммерции.

Роман Судоргин, основатель Интернет-проект Main Transport

Рекомендации ритейлерам:

- Если вы еще не представлены на маркетплейсах, то срочно нужно начинать работу в этом направлении. С помощью внешних подрядчиков или за счет внутренних структур. Правда, совсем обойтись без аутсорса при выходе на маркетплейсы ,скорее всего, не получится, поскольку потребуются хотя бы инструменты аналитики.

- Если у вас сильный бренд, то помимо маркетплейсов очень нужен резервный канал продаж DTC: вы сможете напрямую коммуницировать с покупателями и создавать ядро лояльной бренду аудитории. Можете увеличивать и поддерживать LTV. Будете меньше зависеть от резких изменений на маркетплейсах (условия, комиссия, логистика). Просчитайте экономику и перспективы.

- На маркетплейсах для работы с логистикой потребуются отдельные компетенции, поскольку она сама по себе очень непростая и требует большой вовлеченности. Исследуйте аналитику, посещайте мероприятия для селлеров и логистов маркетплейсов. Мониторьте рынок, считайте экономику логистики на маркетплейсах. Расчет часто может быть намного сложнее, чем при работе прежних интернет-магазинов.

- Создавайте дополнительную ценность: любое послепродажное обслуживание и улучшение пользовательского опыта может стать вашим рычагом в борьбе с трендом. Наладка, пуск, вынос мусора, консультация, сервис. Посмотрите аутсорсеров или поговорите с сервисами.

2. Уход зарубежных омниканальных ритейлеров с рынка

Международные ритейлеры часто уходили быстро, иногда с продажей, иногда с переименованием. И перед логистами сразу же остро вставали три вопроса:

- Кто, кому и сколько должен? И будет ли платить?

- Заплатили или нет? Удалось ли получить по суду?

- Как заместить выпадающие объемы заказов? И как свести юнит-экономику, если выпадающий объем нельзя заменить?

Ситуация затронула логистов, которые ориентировались на малое число международных игроков. На них повлияли слабая поддержка экономики, жесткие условия возврата наложенного платежа, оплата услуг самих логистов с рассрочкой.

При уходе якорных клиентов устойчивость логистов быстро нарушалась. На рынке известно о нескольких закрытиях и нескольких еще работающих компаний такого рода.

Также пострадали проекты, полностью созданные под конкретный запрос международного ритейлера. Скажем, специально созданный (и взявший в лизинг авто) оператор для доставки товара в магазины H&M. Сейчас пытается взыскать в суде.

Что делать ритейлерам:

- Внимательно отслеживать самочувствие своих логистов.

- Отслеживать KPI не раз в месяц и не раз в квартал, а чаще — идеально ежедневно.

- Еще лучше использовать агрегатор доставки. Так вы сможете избежать несколько проблем сразу.

3. Изменение структуры ресурсов регионов и миграция

Меняется структура доступных средств в разных регионах, а также структура логистики для интернет-торговли. Центры креативной экономики потеряли часть доходов из-за отъезда российских мигрантов. Снизились доходы в ряде регионов с зарубежным локализованным автопромом.

Онлайн-ритейлеры и, особенно, маркетплейсы увеличивают доставку в регионы: строят склады, выстраивают магистральную доставку, организуют сети ПВЗ или курьерскую доставку на месте или ищут местных партнеров. Растет интерес к авиадоставке за Урал. Усиливается интерес к федеральным службам с большим региональным представительством и к "Почте России" (например: сотрудничество OZON c "Почтой России" начато еще до инициативы о 0,5% с оборота).

Регионы растут, и их доля увеличивается. Это юг, Урал и Сибирь. Сложностей с доставкой на южном направлении мы не испытываем, все ездит, плюс-минус, нормально, но только сроки, конечно, оставляют желать лучшего. Но, вероятно, это связано со сложностями с кавказским трафиком и самими дорогами. Дорога до Сочи, например, занимает очень много времени по сравнению с московским и питерским сервисом. Даже экспресс-доставка выйдет в 3-5 дней.

Алексей Ермаков, директор департамента логистики Сеть магазинов модной одежды "Снежная Королева"

Что делать ритейлерам:

- Для использования ресурса регионов подключайте федеральные службы доставки и размещайте свое предложение в регионах. Мониторьте их сильные и слабые стороны. Одним федералом обойтись трудно. Также может помочь агрегатор доставки.

- Важнейший фактор продаж в регионы — сроки. Короткие сроки кратно увеличивают продажи, но делают дороже доставку. Ищите баланс. Возможно, потребуется перераспределить товар в регионы, что тоже недешево (высока стоимость хранения и заморозки товарного запаса). Экспериментируйте аккуратно, мониторьте конкурентов или покупайте чужую экспертизу. Вариант выбора коротких сроков — агрегатор.

4. Кадровые проблемы

Кадры частично уехали из страны, частично мобилизованы, плюс демографическая яма, конкуренция со стороны ВПК, отъезд части мигрантов из Центральной Азии из-за курса валют. Все это приводит к дефициту кадров в складской и транспортной логистике. Растут зарплаты, но кадров не хватает — это хорошо видно по спросу на водителей большегрузов. Сильно выросли запросы по зарплате. Следом растет стоимость доставки, что раскручивает новый виток.

Если у вас своя логистика, то нужно использовать успешных рекрутеров, использовать механизмы быстрого найма, поддерживать кадровое ядро исполнителей, готовых к нагрузке в сезон, создавать и поддерживать программы быстрого обучения и адаптации, подключать пеших курьеров, использовать вахтовой метод и прочее. Упрощать в сезон опции, которые трудно поддерживать (убирать узкие интервалы доставки). Заключать партнерство с более свободными службами доставки и компаниями аутстаффинга (желательно заранее).

Компаниям приходится увеличивать ФОТ и тратить очень много ресурсов на поиск новых сотрудников, которых еще надо удержать. Если стоит выбор между тем, чтобы нанять курьера за увеличенную ставку или не осуществлять доставку заказов, выбор очевиден — лучше заплатить больше. В противном случае клиенты начнут жаловаться на низкое качество обслуживания и уйдут к конкурентам. В связи с этим расходы на персонал, включая грузообработчиков и курьеров, значительно возрастают, как и требования к их работе. А с ростом себестоимости, естественно, должен расти тариф, а это рынок не очень любит.

Григорий Френкин, коммерческий директор "Халва Экспресс"

5. Дефицит складов

Дефицит складов, рост ставок арендной платы за склады, смещение интереса девелоперов к строительству и сдаче под ключ крупным игрокам также вносит существенный вклад в работу интернет-ритейлеров, омниканальных ритейлеров и логистических компаний, работающих для электронной коммерции.

Свободных площадок и ранее было мало. Москва как крупнейший логистический центр всегда подталкивала операторов складов к переезду за город. Промышленные площадки, которые были прибежищем для складов, подталкивались к закрытию, редевелопменту и прочему. Склады медленно, но верно замещаются жилой и офисной застройкой. Склады, которые нужны для нормального функционирования городов, для разгрузки трасс, для оперативной доставки товаров по запросу, вытесняются из мегаполиса.

Площадки же за городом сейчас в большинстве случаев забирают большие игроки. Средние и небольшие игроки онлайн-ритейла и логистики для онлайн-ритейла оказываются в непростом положении в случае необходимости менять склад или расширять его.

Одним из наиболее важных трендов в логистике для интернет-торговли является развитие сети складов в крупных городах и кросс-докинговых центров. Это позволяет обеспечить быструю доставку товаров клиентам, сократить время доставки и повысить уровень удовлетворенности клиентов. Кроме того, это позволяет улучшить уровень сервиса и снизить затраты на доставку

Наталья Белокопытов, менеджер по развитию электронной коммерции DHL Express в России

Рекомендации ритейлерам:

- Интернет-ритейлерам и складским операторам очень важно поддерживать долгосрочные и крепкие отношения с арендодателями, заключать (по возможности) долгосрочные контракты.

- Роль опытных логистов усиливается в этих обстоятельствах. Но, кроме hard skills (знания, владение методиками оценки, поиска и прочего), вырастает роль soft skills (наличие широкого круга знакомств в отрасли, общение в сообществе логистов, умение найти дополнительные площадки за счет связей).

Склады в России

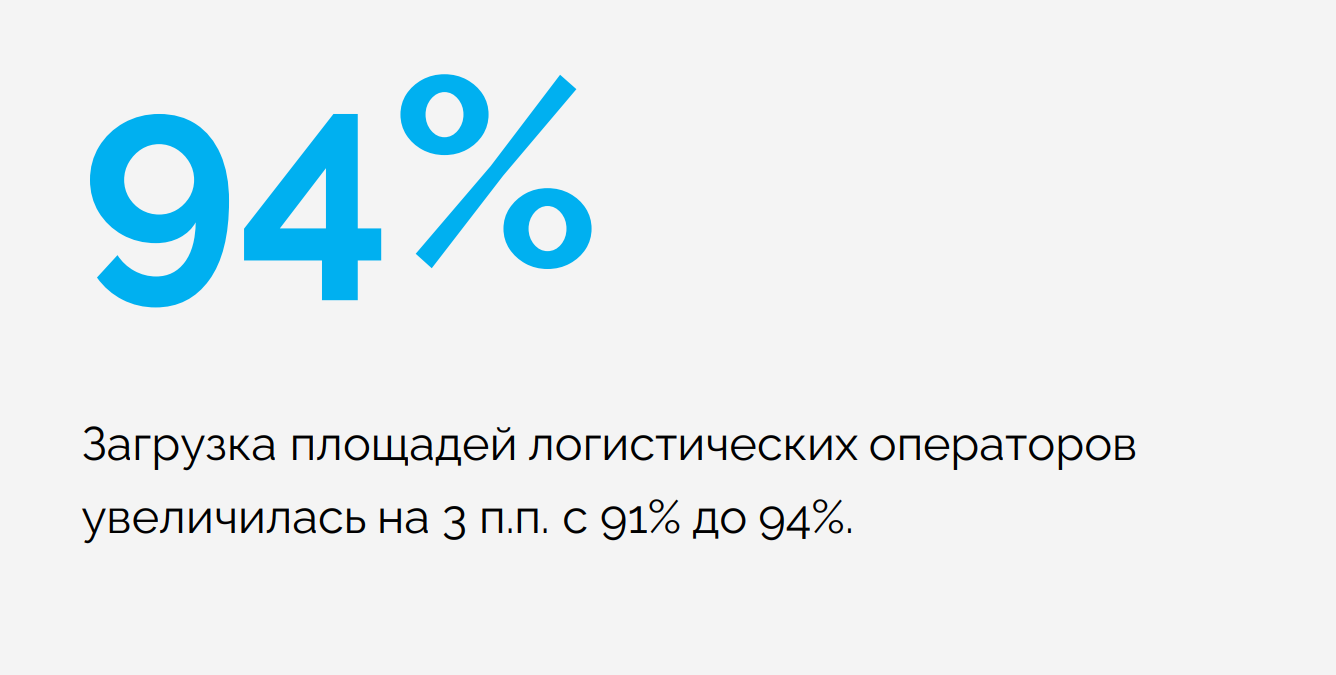

Свободных складских площадей к концу 2023 года практически не осталось

Общий ресурс складских площадей в России

Общий объем складских помещений в России составляет 44,2 млн кв. м.. Несмотря на значительные абсолютные величины и превосходство России по обеспеченности складскими площадями в странах бывшего СССР, Россия еще сильно отстает от других стран по обеспеченности складской площадью на человека, как видно из рисунка ниже.

Рынок складской недвижимости в России, 2023

Большая часть складских площадей сосредоточена в Московском регионе, где они занимают 24 млн кв. м., что составляет 54% от общего объема складских помещений в России. Санкт-Петербург и Ленинградская область занимают второе место с 4,9 млн кв. м складов, что составляет 11% от общего объема. Регионы России, не входящие в два вышеуказанных региона, располагают 15,3 млн кв. м складских площадей, что составляет 35% от общего объема.

При этом 12% складских площадей в стране занимают логистические операторы, что составляет приблизительно 4,49 млн кв. м.

Ставка аренды и вакантность

Свободных складских площадей к концу 2023 года практически не осталось. Устойчивое снижение с 2015 г. доли свободных складских площадей, нарушенное лишь в 2022 г. из-за массового освобождения складов зарубежными игроками, логически завершилось в 2023 г. околонулевой вакантностью, как видно на графике ниже.

Доля вакантных площадей, 2013-2023F

Рост ставки в III квартале достиг немыслимых ранее 7 500 руб., и эксперты предсказывают 8 000 руб. за кв. м. в год. Но эта оценка может быть увеличена. Еще в сентябре на конец 2023 г. прогнозировалась ставка 7 500 руб. По мнению IBC Real Estate, к ноябрю ставки аренды складов класса "А" выросли до 8 500 руб. за кв. м. по сравнению с 5 500 руб. в июне.

Динамика ставок аренды в России без учета НДС и ОРЕХ и доли вакантных площадей, 2013-2023F

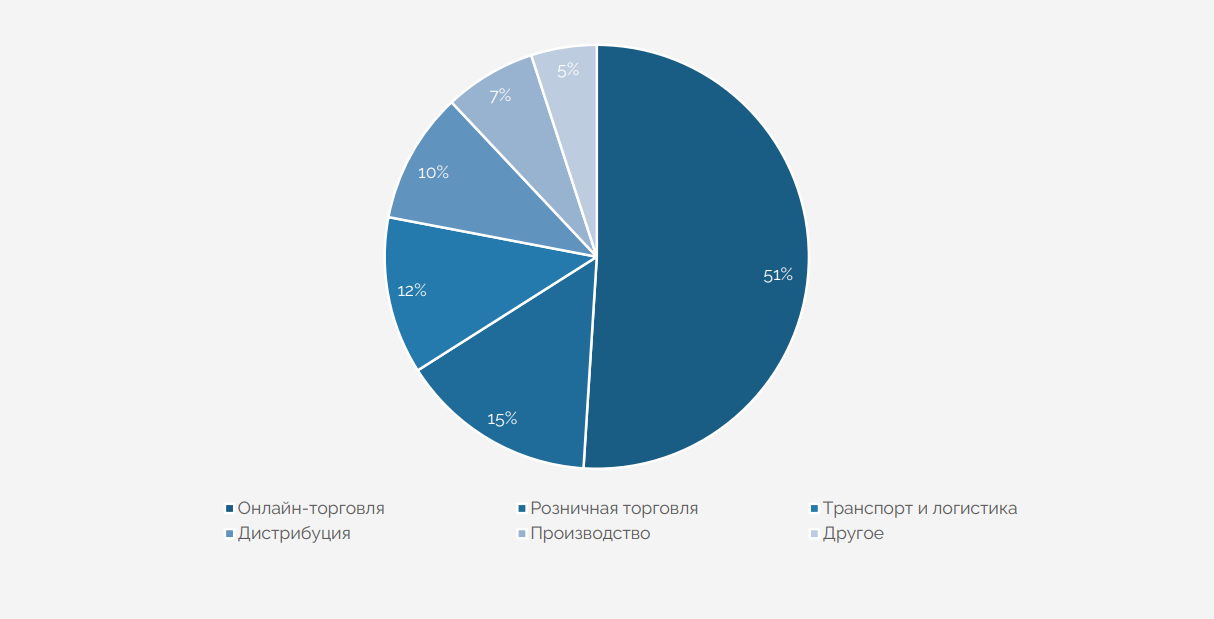

Источники спроса на складскую недвижимость

Распределение спроса на склады за 9 месяцев 2023 г. в России:

- онлайн-торговля занимает наибольшую долю спроса — 51%;

- розничная торговля составляет 15% спроса;

- транспорт и логистика — 12%;

- производство имеет долю в 10%;

- дистрибуция ответственна за 7% спроса;

- категорию "Другое" входит 5% спроса.

Распределение спроса в России, 2023Q1-3

Отдельно в Московском регионе лидеры по сделкам в 2023 г. распределились так:

- OZON – 284 130 м² (37,76%)

- "ВсеИнструменты.ру" – 279 779 м² (37,16%)

- Магнит – 100 000 м² (13,28%)

- СДЭК – 88 776 м² (11,79%)

OZON и "ВсеИнструменты.ру" являются двумя игроками, заключившими сделки, значительно опережая остальных по объему арендованных площадей в Московском регионе, в котором по-прежнему сконцентрированы и главные складские мощности, и основные сделки.

Какие последствия вызывает дефицит складских площадей для онлайн-торговли

Онлайн-ритейлеры, которые уже создали (купили, построили или долгосрочно арендовали) складскую инфраструктуру, оказываются в выигрыше. Из-за совершенствования процессов они могут решать свои логистические задачи имеющимися складами. Обычно это успешные и крупные игроки, которые обеспечены инвестициями и/или денежным потоком. В эту же категорию можно отнести и омниканальных ритейлеров, которые хорошо понимали важность складов еще до начала острого дефицита и в которых работают команды логистов с большим опытом и связями (более адаптивные к решению подобного рода вопросов). К этой же группе можно отнести крупные логистические компании, деятельность которых связана электронной коммерцией — для их стабильной работы также очень важно сохранять склад для нужных объемов.

Онлайн-ритейлеры, селлеры и логисты, которые захотят найти новые площади или вынуждены будут искать площади взамен старых, в предложенных обстоятельствах столкнутся с огромными трудностями в поиске и в получении ставки аренды, терпимой для их бизнес-модели. Новые ставки будут значительно большими, чем старые; площадки — хуже и дальше.

Разрыв между положениями больших, с одной стороны, и средних и малых игроков, с другой стороны, приведет к еще большей консолидации рынка ecommerce. Часть средних и малых игроков из-за этого фактора потеряет в продажах или вовсе уйдет с рынка. Аренда и ФОТ, как и прежде, — две главные статьи расходов большинства предприятий отрасли.

Ожидаемо, что при высокой ставке аренды на склады фулфилмент-операторы будут склонны повышать цены на свои услуги. Ставка аренды напрямую влияет на стоимость, плюс эти рынки отчасти сообщающиеся. И перетекающий спрос вызовет рост ставок за услуги на складских аутсорсеров.

Сводные данные по складам Wildberries и OZON

Объем сделок со складской недвижимостью в России в текущем году достиг 5 млн кв. м. Причем 60% из них приходится на маркетплейсы, согласно данным IBC Real Estate.

Cо слов руководителя логистических проектов Wildberries Максима Губанова, маркетплейс планирует увеличить мощности под объем до 100 млн заказов в день в течение пяти лет, с текущими 7 млн заказов в день. Компания также рассматривает возможность входа в сферу девелопмента, строительства складов, развития собственной логистической компании и производства стройматериалов.

Что делать онлайн-ритейлерам и сервисам, работающим для них?

В конце 2023 – начале 2024 года многим арендаторам могут объявить о том, что аренда для них не может быть продлена. Установление долгосрочных отношений с действующим арендодателем или поставщиком услуг — наиглавнейшая задача в этих условиях. Она состоит в двух вещах:

- В необходимости ревизии договоров аренды или предоставления услуг на предмет ставки, тарифов, условий расторжения и, главное, сроков действия договоров.

- В необходимости выстраивать диалог, формальный или неформальный:

— сроки желательно пролонгировать;

— под условия расторжения не подставляться;

— ставку – обсуждать, и, по возможности, консервировать, если она выгодна.

Ожидаемо возрастет спрос на складское оборудование, которое позволяет вертикализировать склады (мезонины, высокие стеллажи, штабелеры и прочее). При недостатке площади по полу игроки рынка и складские операторы будут искать возможности утилизации объема, хотя это, конечно, не вопрос больших современных складов: там это предусмотрено сразу.

Спрос на средства автоматизации и роботизации также заметно активизировался. Это и конвейеры разных типов и размеров, и складские роботы, которые рассматривались ранее как экзотика или как игрушки. А также программные средства автоматизации.

Все большее место в предлагаемых для решения "складского голода" вариантах занимает концепция уберизации складов, к которой игроки приходят несколькими способами. Например, СДЭК говорит о том, что он разместит распределенные минисклады в части своих ПВЗ. Также в Москве работают "Даркстор у дома", "Блистро" и другие проекты распределенных складов. В целом, эта концепция довольно интересна, поскольку предполагает переоборудования под склады неспециализированных помещений, которые могут распределенно работать для своих клиентов. В этой концепции очень важна компактная и надежная WMS, которая работает и с адресным хранением, и с заданиями для комплектовщиков. Главная же проблема такого типа складов — ограничение по числу артикулов для хранения и размера товаров на этом хранении.

Одной из основных проблем складской логистики будет даже не "голод на склады", а "кадровый голод" В 2023 году в России наблюдается острый дефицит кадров, в том числе и на складах. Работодатели стараются привлечь кандидатов, предлагая высокие зарплаты и улучшенные условия труда. По данным исследовательского центра "Зарплата.ру", за последние два года количество вакансий в логистике, складах и закупках увеличилось на 113%.

Проблема кадрового дефицита связана с рядом факторов. Например, нежелание людей менять работу в нестабильной ситуации, миграция за рубеж, а также отток мигрантов, которые традиционно занимались работой в сфере логистики и вакансиях массового персонала. Кроме того, снижение внутренней миграции во время пандемии и эффект демографической ямы также сыграли свою роль. Размер группы населения в возрасте 20–24 лет снизился почти вдвое за последнее десятилетие, что привело к сильной конкуренции за персонал на стартовые позиции.

Возрождение курьерской доставки

Онлайн- и омниканальные ритейлеры не должны игнорировать курьерский способ доставки — покупателю нужно предложить выбор удобного для него варианта

Доля доставки через пункты самовывоза растет несколько лет, на сегодняшний день достигая уже 85% в сегменте непродовольственных товаров. При внимательном же рассмотрении мы можем убедиться, что подавляющий рост самовывоза обусловлен ускоренным ростом маркетплейсов, для которых самовывоз является основным способом доставки. Тем не менее, мы видим факты, которые указывают на то, что, по крайней мере, среди заказов, которые передаются на аутсорс сторонним службам доставки, доля курьерской доставки последние два года растет. Большинство экспертов рынка в этой связи говорят о необходимости разнообразия предложенных получателю способов доставки.

Маркетплейсы в 2023 году также расширяют предложение курьерской доставки. Поэтому "большая тройка" предлагает курьерскую доставку: Wildberries предлагает доставку крупногабаритной техники силами конкурентной среды исполнителей, OZON подключает ПЭК к доставке крупногабаритной техники и мебели, Яндекс Маркет активно использует свою курьерскую доставку.

В целом, 69 регионах доля курьерской доставки в 2023 году по сравнению с 2021 годом выросла, и только в 16 регионах эта доля снизилась. Онлайн- и омниканальные ритейлеры не должны игнорировать курьерский способ доставки — покупателю нужно предложить выбор удобного для него варианта.

Относительные доли курьерской доставки и выдачи в ПВЗ в России, 2021 г., 2023 г

Следующий график показывает изменения доли курьерской доставки для ТОП-8 регионов по общему числу доставок в 2023 к 2021 году. График особенно важен, псскольку показывает регионы-лидеры России по абсолютному числу интернет-заказов. Более того, такой рост доли курьерской доставки наблюдается в ТОП-20 регионов по числу заказов.

Доставка глазами покупателя

Несмотря на стандартизированные предложения маркетплейсов, покупатели тщательно изучают условия доставки, и это влияет на их решение о покупке

Понимание и учет мнения получателя являются ключевыми аспектами эффективной работы логистики в интернет-торговле. Так, результаты опроса Data Insight в этом году показывают, что 57% покупателей могут отказаться от покупки из-за слишком высокой цены доставки, а 27% — из-за медленной доставки. Это подчеркивает необходимость для ритейлеров оптимизировать свои логистические процессы и стоимость, чтобы удовлетворять ожидания клиентов и способствовать повторным покупкам.

Ключевые факты:

- Основным способом получения заказов является самовывоз из пунктов выдачи маркетплейсов, который выбирают 26,5% покупателей. В то же время, курьерская доставка на дом или в офис остается популярной у 21,4% опрошенных. Среди важнейших факторов, влияющих на выбор способа доставки, выделяются скорость доставки (для 30,9% респондентов), возможность примерки товара перед покупкой (28,3%), а также стоимость доставки (24,8%).

- Особое внимание покупатели уделяют информированию о статусе доставки, что является ключевым аспектом для 78,8% респондентов. Это подчеркивает важность прозрачности и своевременной коммуникации со стороны продавцов и служб доставки.

- Важно отметить, что высокая стоимость доставки может стать причиной отказа от покупки для большинства (57,3%) покупателей. Тем не менее бесплатная доставка была предоставлена 86% покупателей при совершении последнего заказа, что указывает на ее значимость для привлечения и удержания клиентов. Несмотря на это, большинство покупателей готовы рассматривать варианты платной доставки, особенно если речь идет о доставке курьером.

- Большинство покупателей предпочитают самостоятельно забирать свои покупки из пунктов выдачи маркетплейса, что может быть связано с удобством расположения этих пунктов.

- Офлайн-магазины и пункты выдачи также популярны, что указывает на стремление покупателей к сочетанию онлайн- и офлайн-опыта покупок.

- Курьерская доставка занимает третье место, что может отражать баланс между удобством и стоимостью услуг.

- Постаматы и локеры, несмотря на их распространение, менее предпочтительны, возможно, из-за ограничений по размеру пакетов или менее удобного расположения.

- В целом, можно сделать вывод, что разные группы получателей предпочитают разные способы доставки заказов и интернет-ритейлерам нужно предоставить выбор в способах доставки, чтобы не терять часть аудитории.

Как покупатели ранжируют то, что им важнее всего при доставке:

- Скорость доставки — фактор является наиболее важным для 30,9% респондентов.

- Возможность выбрать упаковку и посмотреть вещь — 29,1%.

- Возможность примерки перед покупкой — 28,3%

- Возможность забрать самостоятельно из пункта выдачи или магазина — 27,9%.

- Стоимость доставки — 24,8%

- Возможность оплатить заказ при получении — 21,7%

- Возможность проверить/включить устройство — 18,1%.

- Отсутствие очереди в пункте выдачи заказов — 17%.

- Пунктуальность, точное соответствие срокам доставки — 16,6%.

- Остальные факторы оказались менее значимыми для опрошенных.

Поведение онлайн-покупателей при оценке условий доставки остается предметом пристального внимания для интернет-ритейлеров. Опросы показывают, что несмотря на стандартизированные предложения маркетплейсов, покупатели тщательно изучают условия доставки, и это влияет на их решение о покупке.

Важность условий и сроков доставки не уменьшилась и по-прежнему играет ключевую роль в процессе принятия решения.

Стоимость доставки также имеет значительное влияние, хотя предоставление бесплатной доставки уже стало стандартной практикой и воспринимается как часть покупательского опыта. Таким образом, доставка выступает не просто как дополнительная услуга, а как важный стратегический элемент, определяющий удовлетворенность клиентов и их верность бренду.

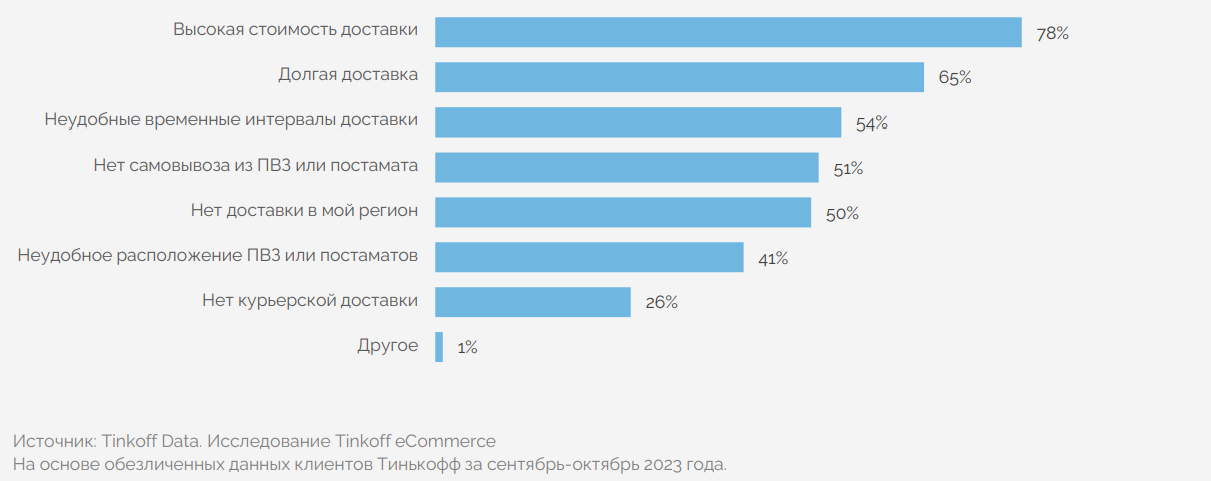

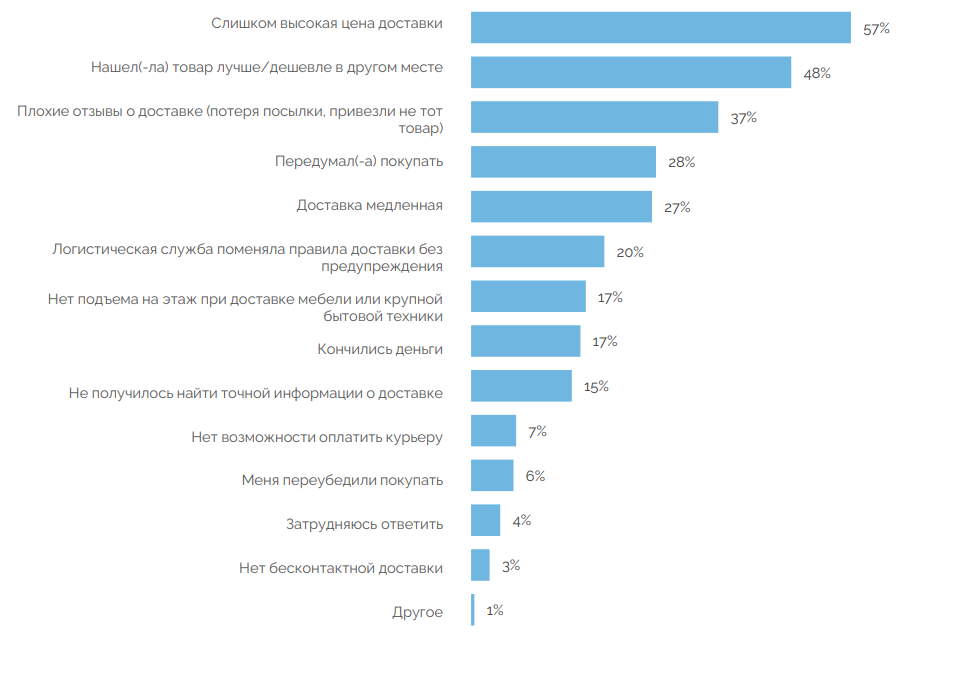

Значимость доставки для покупателя хорошо иллюстрируют данные о том, какие причины при оформлении доставки могут привести к тому, чтобы покупатель оставил "брошенную корзину" и не выкупил выбранные товары еще до начала доставки.

Ключевые рекомендации онлайн-ритейлерам:

- Гибкость в выборе способа доставки. Поскольку разные покупатели имеют разные предпочтения, важно предоставлять выбор между самовывозом, стандартной и экспресс-доставкой, учитывая различные потребности и ожидания клиентов. Подключая различные способы доставки онлайн- или омниканальный ритейлер привлекает дополнительные группы покупателей и дополнительные продажи, которых в противном случае просто не было бы.

- Результаты опроса Data Insight опровергают довольно устойчивый миф в части того, что покупатель рассматривает только бесплатную доставку и не готов к платной. Этот тезис относительно верен при доставке в ПВЗ, хотя и в этом случае часть покупателей готова рассматривать платную доставку. При курьерской же доставке более 70% готовы рассматривать платную доставку. Этот факт приводит к рекомендации не только аккуратно тестировать введение платной доставки (особенно на новых направлениях для новых покупателей), но и выстраивать более кастомизированые схемы работы с лучшей юнит-экономикой. Например, вводить несколько ступеней для размера корзины и стоимости доставки.

Самые распространенные причины отказа от покупки на этапе оформления заказа, 2023 г.

Спрос на быструю доставку также остается, люди хотят получить свою покупку здесь и сейчас, не тратить время на ожидание; покупатель все чаще выбирает сервис, за который готов доплачивать. Сейчас это характерно для Москвы, Московской области и Санкт-Петербурга, но в ближайшее время эта тенденция коснется всех городов-миллионников.

Денис Смелов, коммерческий директор службы доставки Dalli

Критический момент для онлайн-ритейлера — когда покупатель может отказаться от покупки на каком-то из этапов. Это значит, что потраченные ранее деньги могут "сгореть".

Если обратить внимание на причины, связанные непосредственно с доставкой, то к этой категории относятся следующие пункты: высокая цена доставки, плохие отзывы, медленная доставка, изменение правил без предупреждения, отсутствие подъема на этаж для крупногабаритных товаров, нехватка точной информации и отсутствие бесконтактной доставки.

Это основные причины потенциального отказа от заказа, и они подчеркивают важность качественного сервиса доставки для интернет-ритейлеров. Парадоксом кажется то, что стоимость доставки не была определяющим фактором при заказе в интернет-магазине, но является главной потенциальной причиной отказа от сделки. Объяснением может служит то, что объявленная относительно небольшая стоимость доставки или бесплатная доставка являются стандартами рынка и уже не влияют на принятие решения, а изменения стоимости, неожиданное увеличение стоимости, дополнительные платежи и тому подобные факторы могут сорвать сделку.

Что может заставить отказаться от покупки, 2023 г.

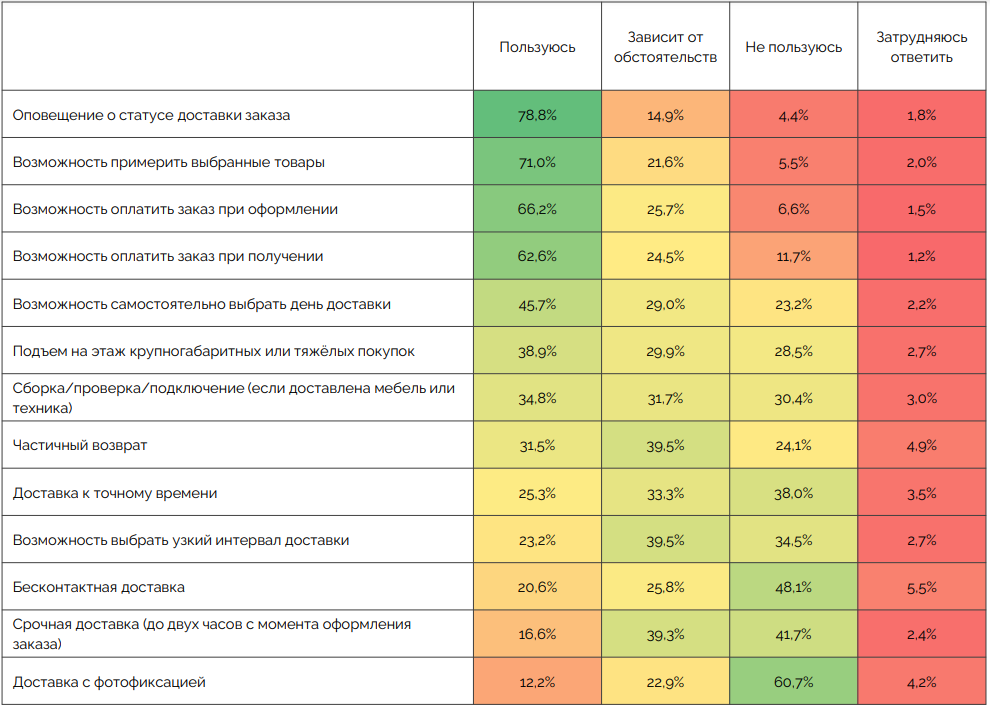

Дополнительные услуги в доставке: представление о них и использование по факту

Дополнительные услуги в эпоху интернет-магазинов помогали интернет-ритейлерам и логистам отстроится от конкурентов. Число услуг множилось, иногда чрезмерно. Некоторые из дополнительных услуг закрепились из-за их полезности, некоторые отсеяло время. Скажем, примерка и оповещение о доставке остаются и очень важны, а многими другими услугами пользуются 1-4 % пользователей. Опыт же маркетплейсов показывает, что можно безболезненно продавать с минимумом услуг

Скоро мы увидим то, что ранее бесплатные услуги будут платными. Значит ли это то, что новые услуги не будут вводить? Конечно будут, как и доставку крупногабаритных заказов Wildberries самостоятельно или OZON совместно с ПЭК. Такими услугами генерируются дополнительные продажи — они заполняют лакуны в доставке, поэтому они будут востребованы. Но, скорее всего, они не будут бесплатны.

Отношение получателей к дополнительным при доставке услугам:

- Потребители высоко ценят информированность о процессе доставки, что позволяет им лучше планировать свое время и действия.

- Услуги, связанные с примеркой и оплатой товара, также важны, что свидетельствует о желании покупателей иметь гибкость в решениях и контролировать качество приобретаемых товаров.

- Пользователи предпочитают удобство и дополнительные услуги, такие как подъем и сборка, что отражает растущий спрос на комплексные услуги при покупке крупногабаритных товаров.

- Меньшая популярность точных временных интервалов доставки и бесконтактной доставки может указывать на то, что гибкость и информированность для потребителей важнее, чем точность или меры предосторожности, связанные с непосредственным контактом.

- Минимальный процент пользующихся доставкой с фотофиксацией может отражать высокий уровень доверия к службам доставки или низкий спрос на дополнительные подтверждения доставки.

Отношение онлайн-покупателей к способам оплаты и дополнительным услугам при доставке, 2023 г.

Платная доставка: ожидание и факт

Несмотря на готовность части интернет-покупателей заплатить за доставку, интернет-ритейлеры уже встроили бесплатную доставку в паттерн приобретения товаров в интернете. Большинство покупателей (86%) получили бесплатную доставку при совершении своего последнего заказа. Только 10,6% покупателей указали, что доставка была платной.

Эти данные могут указывать на то, что бесплатная доставка является важным фактором привлечения и удержания клиентов у интернет-ритейлеров. Такая политика может увеличивать удовлетворенность клиентов и стимулировать их на повторные покупки. В тоже время, доля покупателей, оплачивающих доставку, хоть и невелика, но все же присутствует, что может отражать готовность некоторых потребителей платить за скорость, удобство или особые условия доставки.

Опрос же покупателей свидетельствует о том, что большая доля покупателей готова рассматривать платную доставку — и эта доля больше той, что является фактом рынка сейчас.

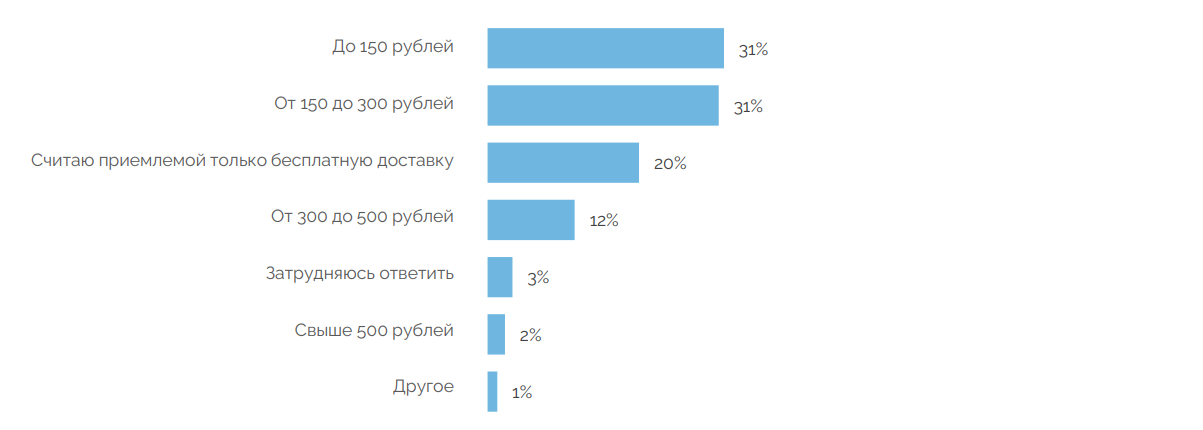

Отношение к платной курьерской доставке. Приемлемая сумма за курьерскую доставку, 2023 г

Результаты опроса могут послужить для пересмотра условий доставки для трансляции в адрес покупателя и построения более гибкой системы условий, в которой добавленная ценность при доставке или лучшее качество при большей стоимости могут быть добавлены в предложение и клиентский сервис.

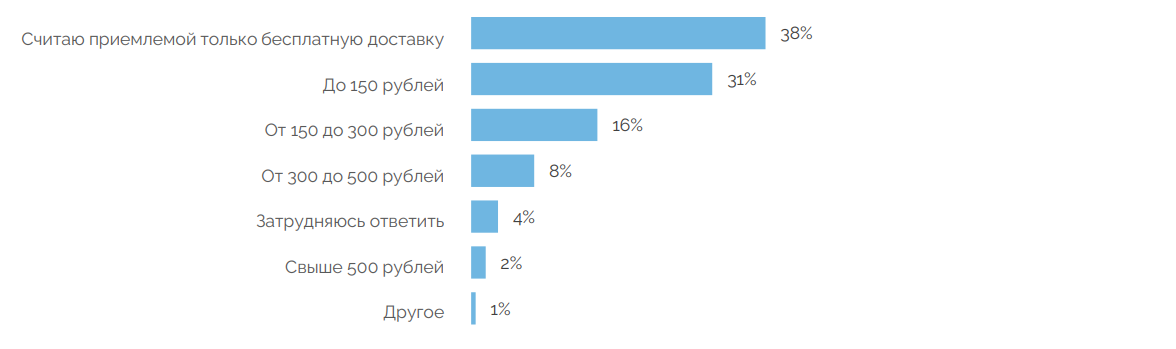

Кроме того, данные показывают принципиально иное отношение к самовывозу по сравнению с курьерской доставкой. Большинство онлайн-покупателей готово только к бесплатной доставке в ПВЗ и постаматах. Они рассматривают самовывоз как самый бюджетный вариант доставки.

Отношение к платной доставке в ПВЗ. Приемлемая сумма за самовывоз, 2023 г.

Проблемы при разных типах доставки по мнению покупателей

Несмотря на распространенное мнение, что логистика является бесконечным источником конфликтов, покупатели говорят о небольшой доле проблем с доставкой.

Основные из них:

- Не пришло сообщение о доставке товара в постамат — 12,1%

- Слишком поздно пришло уведомление о доставке (при доставке "Почтой России")/посылку отправили обратно — 10,6%

- В ПВЗ маркетплейса была длинная очередь — 8,4%

Над устранением этих проблем нужно поработать сетям постаматов, "Почте России" и маркетплейсам. Впрочем, маркетплейсам это будет несколько сложнее из-за их попытки балансировать между уровнем сервиса и юнит-экономикой.

|

|

Модератор Oborot.ru

Модератор, Oborot.ru |

|

|

Илья А.

Руководитель направления международной логистики, Торговля (Онлайн-гипермаркет, мини-компания) |