Во время пандемии увеличились интерес и доверие к онлайн-платежам, а также спрос на них как у рядовых покупателей, так и у представителей бизнеса, утверждается в новом совместном исследовании Data Insight и RBK.money. Однако при этом кризис вскрыл ряд проблем, испытав на прочность существующие бизнес-процессы и возможность их масштабирования, а иногда – заставив компании пересмотреть существующие интерфейсы с учетом притока новичков, неспособных быстро разобраться в новой для себя области.

Магазины стали пристальнее изучать воронки продаж. Выяснилось, что например на крупных торговых площадках с большим оборотом и неуникальным товаром или услугой добавление платежных опций увеличивает число клиентов за счет увеличения конверсии. 28% покупателей бросают свои корзины из-за слишком долгого и неудобного процесса оплаты, а 50% – из-за того, что не нашли предпочтительного для себя способа оформить онлайн-платеж.

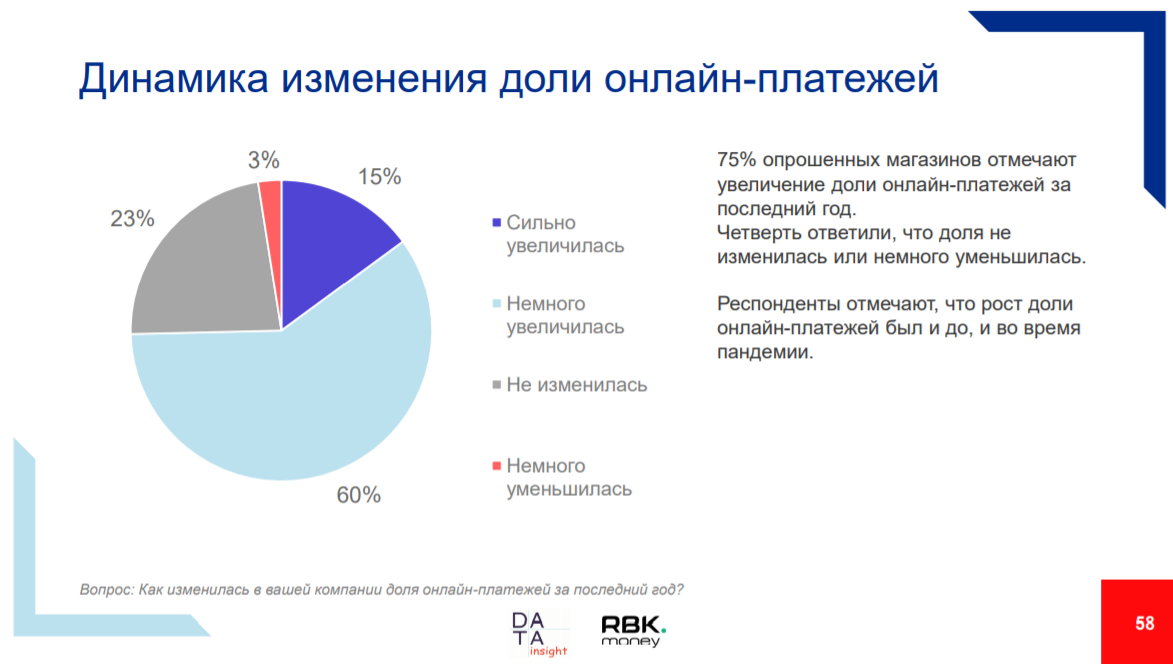

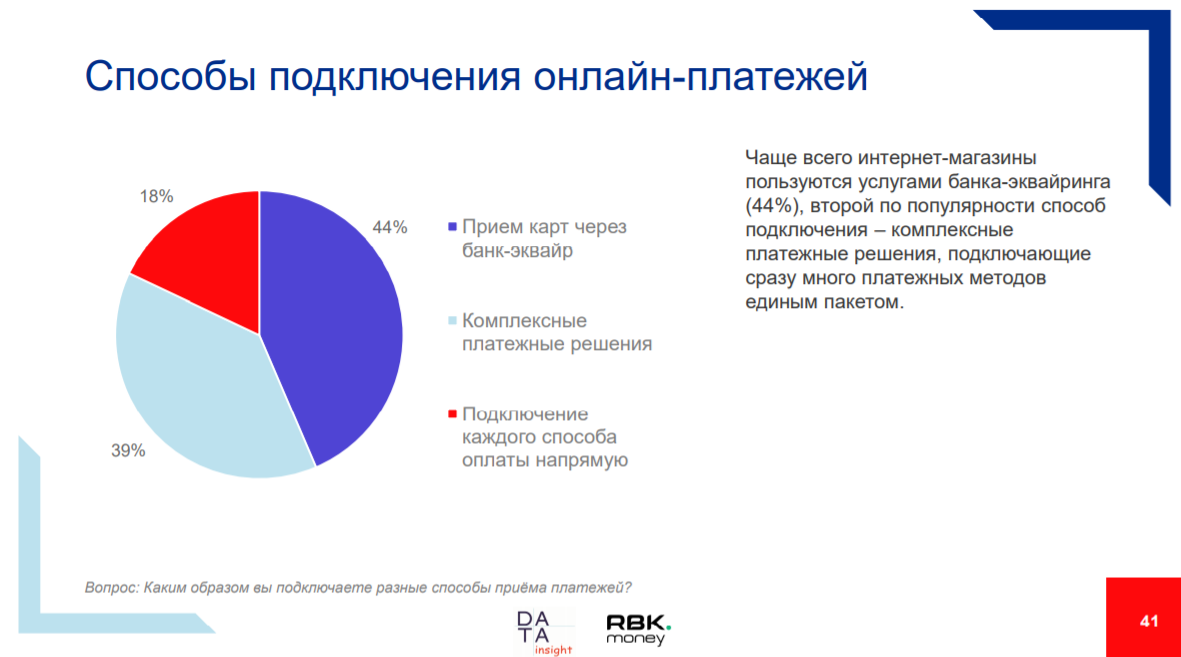

Между тем уже практически у каждого третьего магазина на долю интернет-транзакций приходится больше половины всех оплат, подчеркивают в Data Insight. Так, девять из десяти опрошенных компаний принимают переводы с карт: 56% от всех – прямым банковским эквайрингом, остальные проводят через платежный шлюз.

Третье место по числу подключений пока еще удерживают электронные деньги (29%), но их уже почти догнали ApplePay и GooglePay – на которые пришлось 27%. Причем в случае с решениями Google и Apple чаще всего наблюдается самая высокая конверсия. Аналитики считают, что тут свой вклад вносит как простота оформления оплаты в один клик, так и то, что обычно такие токенизированные методы использует более обеспеченный слой населения, готовый к тратам в Интернете.

Четыре из десяти представителей компаний хотели бы повысить процент онлайн-платежей в своем бизнесе, сократить – только каждый десятый. Основная мотивация первых – повышение конверсии на этапе покупки и общее оздоровление экономики предприятия. Главный аргумент вторых – высокая комиссия за проведение платежей и страх клиентов, не желающих оплачивать покупку до того, как увидят товар у себя в руках.

Любопытный факт: оказалось, что мерчанты (как, впрочем, и рядовые покупатели) не очень хорошо разбираются в механизмах онлайн-платежей и во всей отрасли в целом. Например, на слуху только четыре платежные компании: Яндекс.Деньги, Robokassa, Qiwi и RBK.money. Каждая набирает более 60% узнаваемости, в то время как все другие – менее тридцати процентов.

Более трети (37%) компаний никак не отслеживают эффективность платежных инструментов. Только четверть всех респондентов подсчитывает долю успешных платежей и всего 12% учитывают масштабы технических сбоев платежных провайдеров. В целом, мерчанты называют "достаточной" устойчивость работы платежных систем, а если подключены более, чем к одному шлюзу – то из-за экономии, а не из-за надежности.

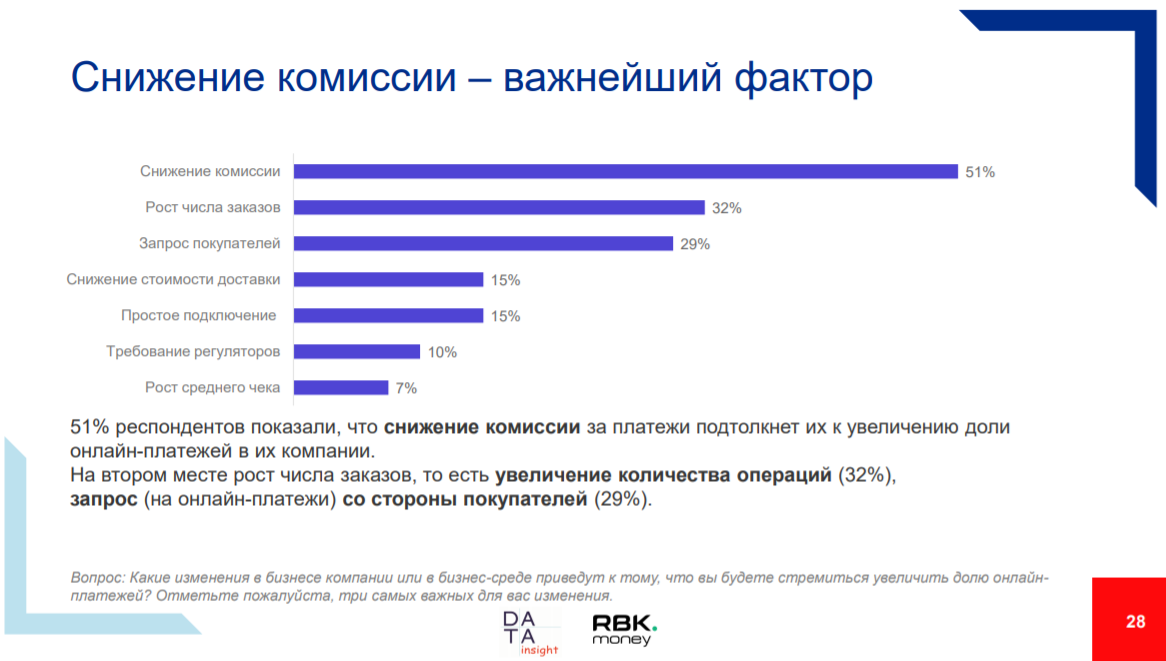

Половина опрошенных уверена, что снижение комиссии подтолкнет рост доли онлайн-платежей в их компании. Каждый третий ожидает, что это вызовет рост количества заказов, а еще 29% ждут запроса со стороны покупателей ради того, чтобы подключить что-то новое.

В результате компании слабо используют возможности платежных систем, не разбираются в деталях и, как следствие, не могут повлиять на эффективность процессов в этой сфере. Большинство респондентов даже не стремится это изменить и не представляет как оценивать последствия от таких нововведений для своего бизнеса.

Интерес к новым методам оплаты у мерчантов появляется как ответ на собственный потребительский опыт: они сами начинают пользоваться ApplePay или GooglePay, они сами начинают переводить с карты на карту, и, поняв, что это удобно, хотят, чтобы эти платежные методы появились у них в компании, поясняется в исследовании.

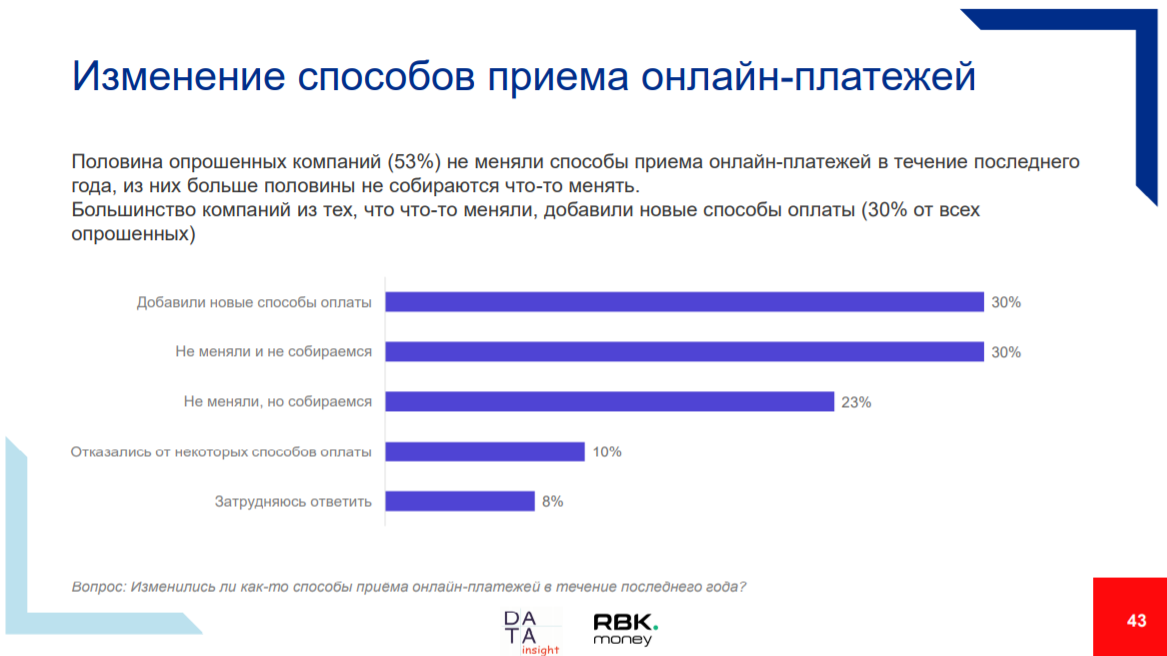

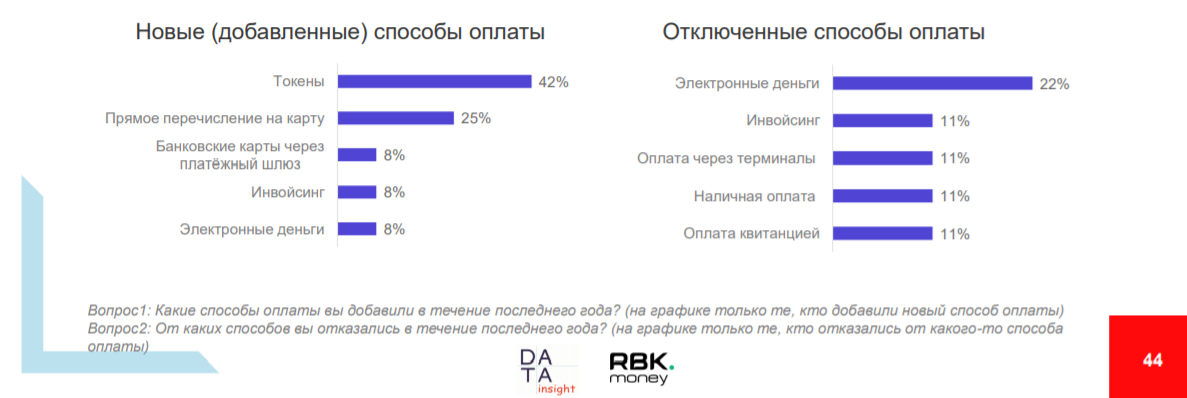

За последний год вырос спрос на подключение к токенам Apple Pay и Google Pay, а также прямое перечисление на карту от "Сбербанк Онлайн" и СБП. За тот же срок чаще всего магазины отказывались от электронных денег (каждый пятый опрошенный).

Причем, ApplePay и GooglePay – стали единственными методами, которые клиенты активно просили и бизнес пошел навстречу этому желанию. А "Сбербанк Онлайн" вырос за счет малых и микропредприятий, для которых этот платеж бесплатен и доступен большей части населения.

Общее влияние COVID-19 пока еще не очень заметно. Однако в Интернете уже появились люди, которые опробовали онлайн-платежи только этой весной, а магазины – начали внимательнее относится к платежным инструментам в попытках улучшить свои результаты во время кризиса. И хотя изменения пока не до конца проявились, тренд – долгосрочный и, в итоге, принесет выигрыш для всей отрасли, резюмируют эксперты.

Методология исследования: серия глубинных интервью с представителями бизнеса, ответственными за работу с онлайн-платежами. Всего проведено 98 интервью продолжительностью от 40 до 60 минут каждое. Респонденты сегментированы на 13 определенных на старте категорий с целью получения и подтверждения специфичных для этих сегментов ответов. В каждом из выбранных сегментов опрошено от 6 до 8 компаний.

|

|

Сергей Флёнов

Совладелец, ООО Курьер-НН |

банки не несут таких больших издержек по зачислению денег на счёт

ведь переводы с карты на карту во многих случаях не облагаются какой то комиссией

скорее всего банки свои затраты по карточным переводам опять пытаются возложить на бизнес

я считаю что справедливой была бы ставка не более 0,5% за эквайринг Свернуть