Онлайн-рынок одежды и обуви за 2021 год: общие цифры, портрет аудитории, конкуренция и взаимодействие игроков

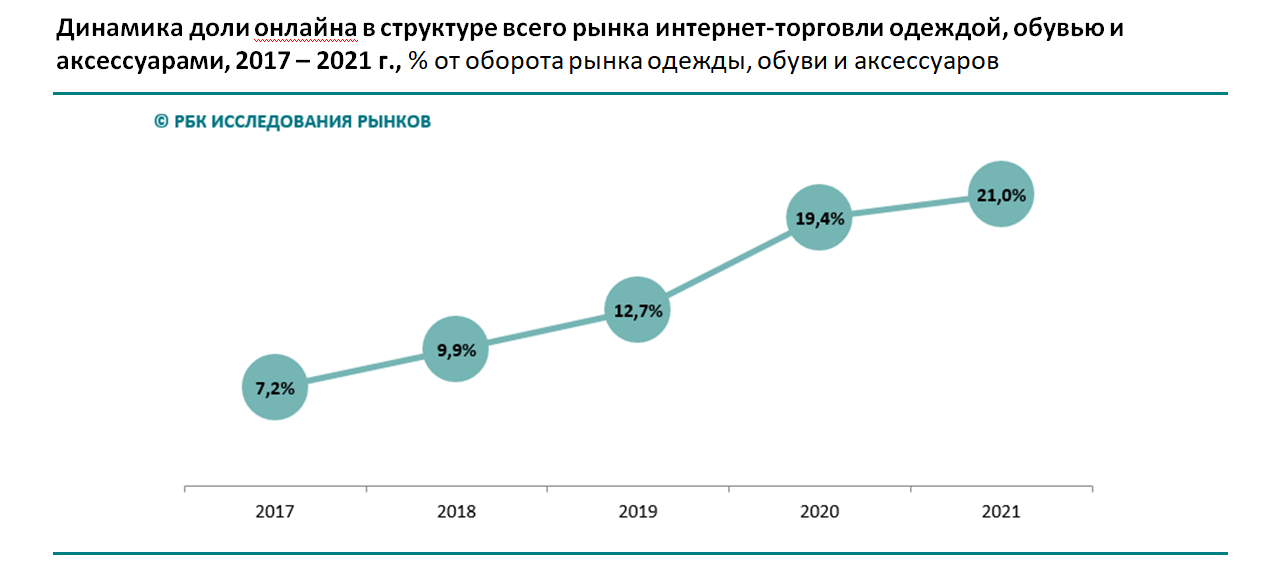

По итогам 2021 года fashion-сегмент остается самым масштабным в структуре российского ecommerce. На онлайн-продажи одежды, обуви и аксессуаров приходится 12,7% от его объема, согласно оценкам "РБК Исследований рынков". Несмотря на высокую базу 2020 года, объем fashion-сегмента российского рынка интернет-торговли вырос на 37,9% и составил 648,7 млрд рублей против 470,4 млрд в 2020 году. А по темпам роста 2021 год лишь немного уступил 2020-му, когда на фоне начала пандемии потребители массово мигрировали в онлайн-канал.

Источник: обзор "РБК Исследования рынков" "Российский рынок интернет-торговли одеждой, обувью и аксессуарами 2021", дата актуализации – январь 2022 года

Высокую динамику сегмента подтверждают и данные крупных операторов рынка. Так, Wildberries отметил рост продаж fashion-товаров на 55% по итогу 2021 года. По данным компании, объем сегмента в денежном выражении достиг 336,5 млрд рублей и занял около 40% годового оборота ритейлера. Несмотря на диверсификацию ассортимента площадки и рост доли других категорий, fashion-товары остаются ключевым ассортиментом маркетплейса и самой масштабной его категорией по объему продаж.

Источник: обзор "РБК Исследования рынков" "Российский рынок интернет-торговли одеждой, обувью и аксессуарами 2021", дата актуализации – январь 2022 года

Сегмент остается одним из наиболее динамичных на российском рынке интернет-торговли. Начиная с 2016 года, объем рынка ежегодно растет более чем на 30% в год. По оценкам "РБК Исследований рынков", на онлайн приходится уже каждый пятый рубль, потраченный на одежду, обувь и аксессуары. В этой связи, сегмент крайне интересен как крупнейшим маркетплейсам, обладающим большими финансовыми возможностями для развития, так и омниканальным ритейлерам, которые стараются компенсировать снижение трафика в магазинах в онлайне.

Безусловно, в 2020-2021 гг. на фоне сложной эпидемиологической ситуации и временных закрытий офлайн-магазинов из-за локдаунов, многие россияне вынужденно переходили на онлайн-покупки fashion-товаров. Тем не менее, высокие темпы роста сегмента фиксировались и раньше, что в большей степени является следствием естественного увеличения числа интернет-покупателей, развития инфраструктуры онлайн-ритейлеров, а также совершенствования клиентского сервиса, позволяющего нивелировать психологические и физические барьеры в данной нише, выстраивая долгосрочные отношения с клиентами. Дополнительным стимулом к росту сегмента в 2021 году стал отложенный спрос, сформировавшийся в период первых волн пандемии, когда россияне частично отказывались от приобретений fashion-товаров в пользу более актуальных категорий в условиях экономической и эпидемиологической неопределенности.

Портрет аудитории

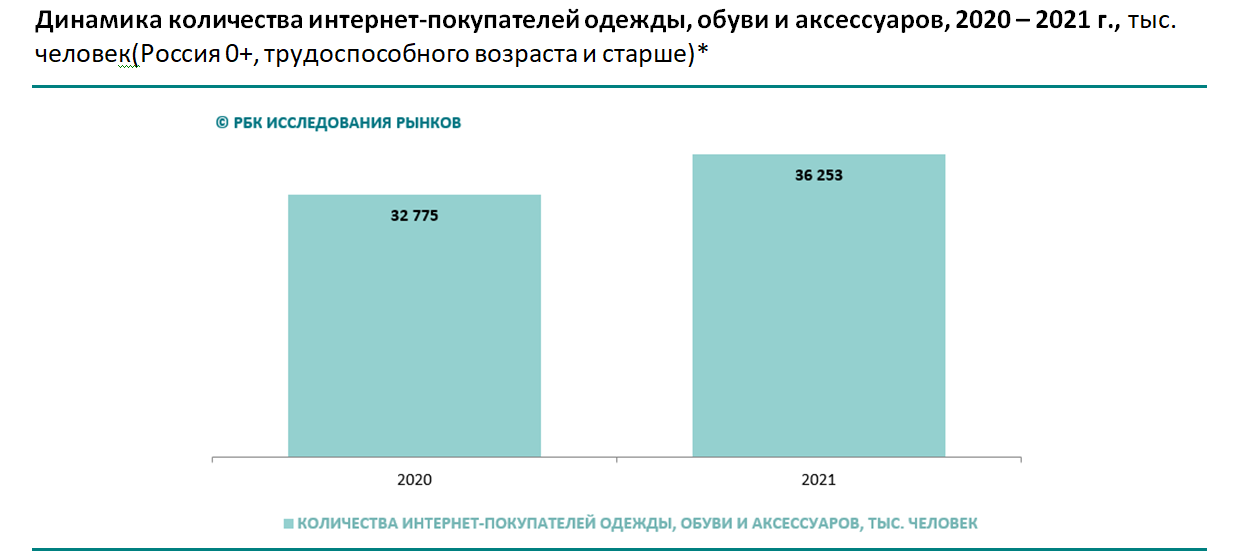

В прошедшем году переток потребителей из офлайна в онлайн продолжал оставаться основным драйвером роста fashion-сегмент интернет-торговли. По оценкам "РБК Исследований рынков", за 2021 года аудитория интернет-магазинов одежды, обуви и аксессуаров выросла с 32,8 до 36,3 млн россиян. При том, социально-демографический портрет онлайн-покупателя таких товаров стал все более приближаться к портрету среднестатистического офлайн-покупателя. В частности, это касается возрастной структуры потребителей. Так, результаты опросов "РБК Исследований рынков" показывают, что доля покупателей в возрасте от 25 до 44 лет, которые традиционно составляют большую часть аудитории, в 2021 году сократилась на 4 процентных пункта по сравнению с 2020 годом и на 8 процентных пунктов по сравнению с 2019-м. Это говорит о том, что в структуре аудитории планомерно увеличивается роль потребителей младших и старших возрастов.

Источник: обзор "РБК Исследования рынков" "Российский рынок интернет-торговли одеждой, обувью и аксессуарами 2021", дата актуализации – январь 2022 года,* – среди жителей России, совершавших покупки fashion-товаров в течение 12 месяцев

С ростом аудитории планомерно меняется и распределение по географии проживания интернет-покупателей fashion-товаров. Онлайн-ритейлеры активно развивают региональные продажи, инвестируя немалые средства в усиление логистической инфраструктуры, обеспечивая тем самым возможность справиться с притоком новых покупателей за пределами двух столиц. О том, что другие города стремительно догоняют Москву и Санкт-Петербург по проникновению онлайн-продаж, говорят и сами игроки рынка.

Появление новых игроков, взаимодействие магазинов с маркетплейсами, конкуренция

Несмотря на темпы увеличения онлайн-аудитории fashion-ритейлеров, на рост рынка влияло не только появление новых покупателей, но и интенсификация покупок существующих. Так, результаты опроса "РБК Исследований рынков" показали, что за последний год частота покупок в категории выросла на 14%, а средний чек на 9%, что во многом связано с возвращением покупателей к допандемийной модели потребления.

Динамичное развитие fashion-сегмента российского ecommerce привлекает в него все новых игроков, что сказывается на усилении конкуренции за покупателя. При этом ведущая роль остается за крупнейшими маркетплейсами, число которых в нише продолжает увеличиваться. Так, после приобретения "Сбером" маркетплейса goods.ru на рынке появился мощный игрок в виде "СберМегаМаркета", который сразу заявил о планах стать лидером российского ecommerce к 2030 году. В начале 2022 года стало известно, что для развития fashion-направления на маркетплейсе, "Сбер" приобретет сеть универмагов одежды и обуви "Стокманн", что помимо расширения ассортимента, поможет площадке в развитии мультиканальных продаж.

Кроме того, в 2021 году в fashion-сегмент вышел "Яндекс.Маркет". Для развития новой категории товаров маркетплейс обновил интерфейс, создал отдельные зоны на складе для правильного хранения одежды и обуви, а также внедрил быстрые возвраты и частичный выкуп товаров. В "Яндексе" планируют, что fashion-сегмент станет одним из главных драйверов роста бизнеса, а его доля в товарообороте всех сервисов электронной коммерции компании составит примерно 20%.

Включение в ассортимент новых категории, пользующихся высоким спросом, дает игрокам рынка возможность охватить больше потребностей клиентов, становясь для аудитории местом совершения комплексных покупок. Такие шаги работают на увеличение среднего чека и частоты покупок, а также обеспечивают возможность выдерживать конкуренцию с другими игроками, уже обеспечивающими аудитории подобное предложение. И fashion-сегмент, являющийся самым масштабным в российском ecommerce как по генерируемому обороту, так и по аудитории, может выглядеть для онлайн-ритейлеров весьма привлекательным в данном контексте.

Развитие сегмента не осталось незамеченным и со стороны традиционных ритейлеров. Многие из них еще до пандемии делали серьезную ставку на онлайн, а ее начало лишь повысило важность развития данного направления. Для увеличения своего представительства в онлайне многие ритейлеры стали сотрудничать с маркетплейсами, которые обладают большой аудиторией и развитой логистикой. В 2021 году процесс выхода крупных игроков на маркетплейсы продолжился. Так, продукция Gloria Jeans появилась на Lamoda, а OR Group вышел сразу на 3 маркетплейса: Wildberries, Ozon и "СберМегаМаркет".

В то же время высокий уровень конкуренции и необходимость огромных инвестиций в развитие для роста сказываются на ландшафте рынка. Не всем игрокам удается выдерживать давление со стороны маркетплейсов и крупных ритейлеров, перетягивающих на себя потребительский спрос. Так, за последнее время рынок покинули несколько специализированных онлайн-ритейлеров. В их числе KupiVIP и Mamsy, которые развивала компания Private Trade. На первых этапах проектам удавалось привлекать значительные инвестиции. Однако площадки не смогли сохранить свою аудиторию в эпоху маркетплейсов. Существующие сложности отразились на финансовых показателях управляющей компании: за 3 года выручка Private Trade сократилась с 4 млрд рублей на конец 2017 года до 1,18 млрд рублей на конец 2020 года.

Сервис и дополнительные услуги

Сегодня крупнейшие компании активно развивают логистическую базу и сервисную составляющую, расширяют географию присутствия, работают над привлечением и удержанием аудитории. Все это делает ecommerce более доступным для потребителей, снимает барьеры интернет-канала и помогает в формировании привычки к онлайн-покупкам.

При этом развитие сервисной составляющей становится необходимой мерой для выдерживания борьбы за потребителя. Сегодня противостояние между игроками выходит на уровень соревнования в качестве предоставляемых услуг и возможности дать аудитории дополнительную ценность; в фокусе компаний – перевод клиентов в статус лояльных. Увеличивается и требовательность самих покупателей по мере того, как у россиян вырабатывается привычка к онлайн-шопингу. Все большее значение приобретает скорость доставки, выгодные программы кэшбека и другие преимущества, которые потребитель получает у того или иного онлайн-продавца, что в дальнейшем может оказывать влияние на выбор площадки для онлайн-покупок. Тем самым, внедрение ритейлерами дополнительных услуг и работа над улучшением сервиса позволят площадкам сформировать более долгосрочные отношения с клиентами.

В fashion-сегменте ecommerce, где изначально присутствуют определенные физические и психологические барьеры, связанные с невозможностью увидеть и примерить вещь перед покупкой, сервисная составляющая играет особую роль. Внедрение дополнительных опций, например, оплата покупки после примерки или заказ нескольких цветов и размеров, прозрачный способ возврата или обмена в случае, если вещь не подошла – все это позитивно влияет на покупательский опыт, снижая для потребителей недостатки онлайн-канала.

Когда речь идет о покупке одежды, покупателю очень важно потрогать вещь и понять, как она будет сидеть и выглядеть именно на нем. Все вместе мы преодолеваем этот барьер, запуская возможность примерки перед покупкой, постоплату, заказ нескольких вещей и размеров, тем самым нейтрализуя все преимущества офлайна. Все озвученные мной опции уже есть в России, есть в Lamoda.

Александра Артюшкина, управляющий коммерческий директор Lamoda

По пути Lamoda следуют и другие операторы. Так, запуская категорию fashion на своем маркетплейсе, "Яндекс" перенял многие наработки, зарекомендовавшие себя на рынке – такие как примерка в ПВЗ и при доставке курьером, возврат неподошедших вещей без потери средств. В свою очередь, "Сбер" стал устанавливать примерочные "СберМегаМаркета" в свои обновленные офисы. Над новыми сервисами работают и омниканальные игроки. Так, в конце ноября 2021 года Gloria Jeans запустила онлайн-примерочную, разработанную Sizolution. Инструмент позволяет увидеть, как конкретная вещь и целые образы выглядят на различных фигурах. Ключевая особенность нового функционала в том, что покупатель видит, как разные вещи сочетаются между собой. Кроме того, ритейлеры тестируют услуги, позволяющие помочь клиенту с выбором вещи. Так, в Lamoda еще в 2020 году появился сервис по подбору одежды стилистом. Чтобы получить онлайн-помощь стилиста Lamoda, клиенту нужно заполнить на лендинге проекта анкету с подробной информацией о себе, своих предпочтениях и ожиданиях от нового гардероба, а также оплатить стоимость услуги. Свои наработки в данном вопросе есть и у FINN FLARE. Как рассказала владелец и CEO бренда Ксения Рясова, в компании тестируют формат шопинга с консультациями по видеосвязи.

|

|

Илья А.

Руководитель направления международной логистики, Торговля (Онлайн-гипермаркет, мини-компания) |

Уже сейчас, хоть немного дальновидные продавцы и производители выгружают на маркетплейсы товары с искусственной наценкой, чтобы нивелировать скидочную систему маркет-бестолково-плейсов.

Мелкие магазины умирают.

Что будет в результате? Когда-нибудь маркетплейсы перестанут демпинговать, поделив зону влияния и учитывая чистоту на рынке как продуктовые сети задавят производителей на минимальную маржинальность, только-только позволяющую выживать, порой без масла на кусочке хлеба и поднимут отпускные цены + поднимут стоимость доставки и потеряют все, кроме этих монстров - продавцы будут выживать с диким трудом, а покупатели платить втридорого (тут им как раз сильно помогут кредиты и рассрочки с наценками) Свернуть

| Константин Хлюстов Директор интернет магазина Школа Семи Гномов, МОЗАИКА-СИНТЕЗ |

Мало в какой стране мира такая жествая конкуренция по ценам, а тем более конкуренция между оффлайном и онлайном. Свернуть

|

|

Яков Пузырев

Руководитель, Juicemaster |

Нельзя сдавать им товар.

Могли уже продать . Свернуть

| Алексей А. предприниматель, Торговля (Подарки, мини-компания) |